“最后一块”蛋糕的争夺战开始白热化

据中国工程机械工业协会统计数据显示,2020年1-9月国内市场大挖(≥30t)销量为28700台。近10年来,国产品牌依托在中小吨位挖掘机领域的积淀,以及大吨位挖掘机潜存的更高的利润号召力和品牌影响力之下,也开始大举发力大挖市场,并在其中的渗透力和角逐力不断加强,最直接的表现就是国产品牌大挖从曾经的夹缝求生到目前已经基本占据“大半江山”。

国产大挖的“上位”,直接导致各品牌对挖掘机市场仅存的“最后一块”蛋糕的争夺战开始白热化,也将其自身推向了舆论的风口。

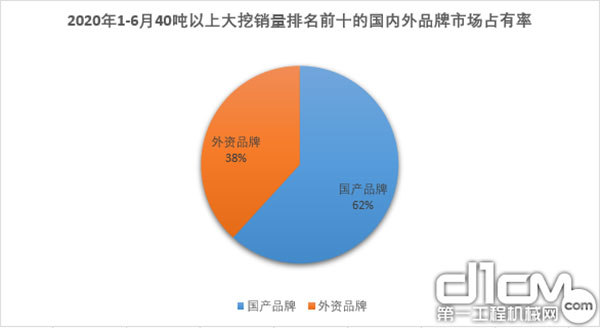

占比超60%,国产大挖悄然上位

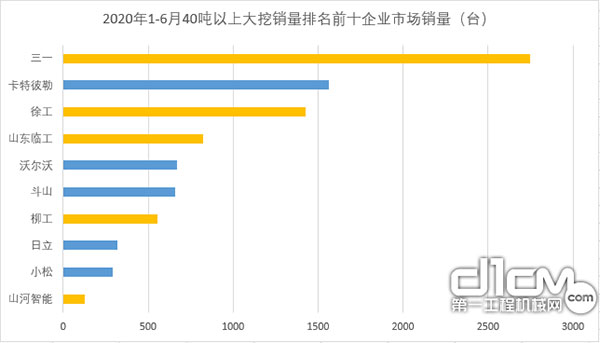

据第三方调研机构数据统计,2020年1-6月,40吨级以上大挖销量TOP10的企业中,三一品牌已遥遥领先,占据主导地位。

国产大挖的“上位”之路

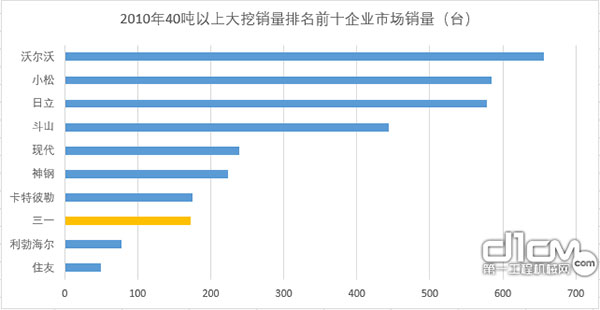

以今天这样的成绩很难想象十年前国产大挖在销量排名前10的企业中仅有5%的市占率,而当时三一重工是这5%的市占率中唯一的贡献者。

2008年的“4万亿”财政刺激政策让整个挖机市场销量进入了大势阶段,但却并未让国产大挖加速走进“黄金时代”,彼时国产品牌在整个大型挖掘机市场中也只能“夹缝求生”。

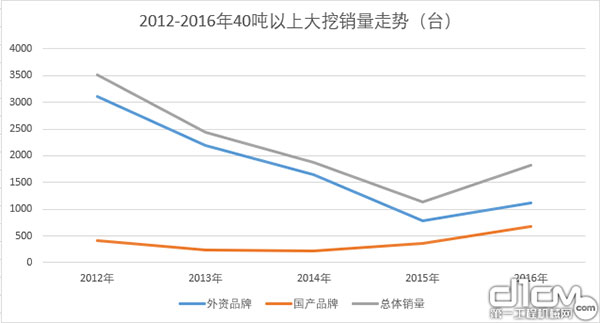

2012年,我国经济社会发展进入后“4万亿”时代,经济增速放缓,包括挖掘机在内的工程机械行业在经历了3年的市场“井喷”后,迎来了长达4年的低潮期,大挖市场也未能幸免。然而在此阶段,与大挖整体销量及外资品牌销量呈逐年(2012-2015年)下跌的走势不同,尽管市场仍由外资品牌占据主导,但国产大挖整体销量却在此阶段逆势而升,可涉及主要品牌数量也升至11家。

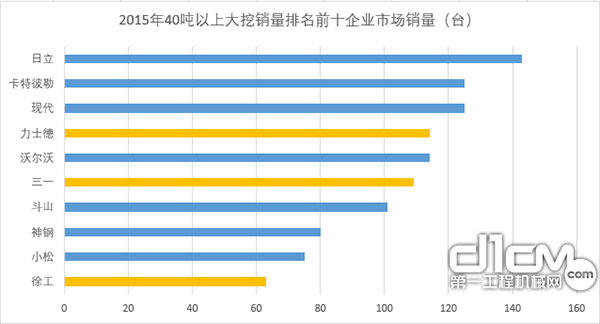

2015年,40吨级以上大挖销量排名前10企业中,国产品牌已增至3家,其市占率也增至27%。与此同时,整个国产大挖市占率也由2013年的9.8%迅速增长至31.3%。而后自2017年起,包括我国市场在内的全球经济逐渐复苏,在各项利好政策的加持下,国产大挖随同整个挖机市场一道,迎来了前所未有的“春天”,也就出现了本文前部提到的40吨级以上60%+的市占率。

今年以来,国产品牌更是在大挖市场相继发力,三一SY870、SY980、SY1250三款超大挖产品下线,新品迭出让我们不断看到国产大挖始终在寻求突破的道路上砥砺前行。

政策&服务,国产大挖的“上位”利器

回看国产大挖的“上位”之路,在自身并不具有绝对竞争实力的情况下仍可在强者环伺之中求生存、得突起,更多是源于其相较外资品牌更为灵活的销售政策,以及更高的产品性价比和更贴心细致的服务。

第一工程机械网记者走访了多个矿山,与多位矿山负责人了解情况后得到一定程度的证实。“现在国产品牌的金融政策和售后服务确实做的不错,像三一等企业的一些政策可以很大程度上缓解我们的经济压力,同时配套件供应和售后服务响应方面也比某些外资品牌有更好的保障……”某矿山负责人对记者表示。

回看我国大型挖掘机发展之路,再将之放到全球大挖发展进程中相比,国内外百余年历程之差让未来之路更显任重道远。但如今,无论主动抑或被动,无论是提振人心的市场数据,还是更需笃定深耕的技术创新,国产大挖的兴起,都让用户有了更多的选择,让市场有了不同的声音和身影,也理应让我们用一个全新的心态去看待竞争与发展。国产大挖在数据“上位”后,将以市场实现反哺,与工程机械用户一道,助力产品品质的全新“上位”。(转自第一工程机械网)